2C (Cote)

Tout afficher 108 medias

Cote/Cotes extrêmes

Date

Localisation physique

Origine

Biographie ou Histoire

En mars 1693, un édit met en place l'administration du contrôle des actes des notaires. Née de quelques tentatives précédentes et du contexte de crise financière du règne de Louis XIV, cette institution s'est renforcée et développée tout au long du XVIIIe siècle grâce à de nombreux textes. Tous régissent, parfois seulement temporairement, les formalités du contrôle et de l'insinuation (insinuation suivant le tarif et centième denier), ainsi que les formalités secondaires (droits de sceau, d'échange, d'amortissement et franc-fief, etc.). Le fonctionnement de cette institution perdure jusqu'à sa suppression par le décret des 5-19 décembre 1790 appliqué dès le 1er février 1791. Les documents issus de l'ancien contrôle sont alors remis aux directeurs des nouvelles directions de l'enregistrement des départements. Plusieurs ouvrages cités en bibliographie permettront au chercheur d'approfondir le sujet (voir la Bibliographie).

Chronologie des principaux textes :

Les formalités

Le contrôle

Le principe du contrôle est de constater l'existence d'un acte, l'essentiel de ses dispositions et sa date. Le résumé de l'acte est enregistré par un contrôleur, dans un délai de 15 jours après sa rédaction, et les registres ainsi constitués ne sont accessibles qu'aux parties intéressées ou sur décision de justice : ce principe de secret s'oppose à celui de publicité de l'insinuation.

Le but du contrôle est avant tout fiscal puisqu'il s'accompagne de la perception d'un droit, reçu aux bureaux créés à cet effet. Etendu à l'ensemble du royaume, sauf Paris (la puissance de la corporation des notaires parisiens leur permis l'exemption du contrôle jusqu'à la Révolution,sauf entre 1722-1724, moyennant un prêt à intérêt d'un million de livres.) et certaines provinces, il s'applique à tous les actes passés par les notaires dès 1693 (le notaire faisant enregistrer ses actes au bureau de contrôle le plus proche de sa résidence), aux actes sous seing privé à partir de 1706, à certains actes de l'administration ou des juridictions à partir de 1722.

L'insinuation

L'insinuation consiste à transcrire dans un registre public les actes privés dont le public à intérêt à connaître les dispositions, selon un principe de publicité généralisé et rendu obligatoire sur tout le royaume par les articles 132 et 133 de l'ordonnance de Villers-Cotterêts de 1539. Il convient de distinguer l'insinuation judiciaire (ou laïque, par opposition à l'insinuation ecclésiastique assurée par les greffes d'institutions religieuses) de l'insinuation fiscale qui lui succède.

La première, instituée par l'ordonnance de 1539, instaure l'insinuation sous peine de nullité des actes de donations entre vifs, y compris les donations par contrats de mariage, au greffe des juridictions royales. L'ordonnance de Moulins en février 1566 ajoute l'enregistrement des substitutions, qui permet au testateur de désigner un héritier en second. Celle de 1645 étend l'insinuation aux autres donations que celles « entre vifs et particuliers », jusqu'ici seules concernées, et à plusieurs droits comme les lods et ventes, le droit d'aubaine (au contraire des « régnicoles », les aubains sont les étrangers au royaume à l'époque moderne : ils ne peuvent recevoir ou laisser une succession), les confiscations, bâtardises, deshérences, amendes, rachats&. Cette formalité permet d'attester, en transcrivant intégralement en principe l'acte le concernant et en permettant sa communication à toute personne, qu'un bien n'est plus disponible et empêche les fraudes et abus sur les donations : son but est avant tout judiciaire. Supprimée en 1703 au profit de l'insinuation suivant le tarif, l'insinuation judiciaire est rétablie à partir de 1731 uniquement pour les donations entre vifs : les registres en sont conservés dans les fonds judiciaires d'Ancien Régime (série B des Archives départementales, voir les sources complémentaires et notamment les bailliages d'Amboise, Chinon, Langeais et Loches).

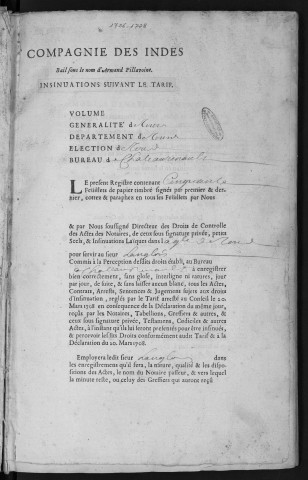

L'insinuation fiscale, c'est-à-dire l'insinuation suivant le tarif et au centième denier, est née de l'édit de décembre 1703 : elle permet de percevoir un nouveau droit à chaque insinuation et d'accroître les rentrées d'argent en élargissant le nombre d'actes soumis à cette formalité. Leur liste est longue, mais les donations et substitutions en forment l'essentiel. L'insinuation suivant le tarif permet la publicité des actes utiles à des tiers, concernant la disposition des biens et des droits ; elle s'accompagne de la perception d'une taxe forfaitaire au tarif (variable selon le type d'acte) prévu par l'édit de décembre 1703. Son enregistrement se fait au bureau le plus proche du domicile des parties.

Le centième denier, dont l'enregistrement se fait au bureau le plus proche du lieu de l'immeuble concerné, permet la publicité de toutes les mutations de propriété de biens immeubles à titre onéreux. C'est donc un cas particulier de l'insinuation suivant le tarif, qui donne lieu à un prélèvement proportionnel d'un denier sur cent de la valeur des immeubles ; ce taux est à l'origine du nom de la formalité. Les biens réputés immeubles sont également concernés entre 1748 et 1750.

Le contrôle des actes en Touraine

Le fonds de l'intendance de la généralité de Tours, conservé dans la série C des Archives départementales d'Indre-et-Loire, constitue un immense ensemble, classé au XIXe siècle. Les archives de la ferme des domaines et des formalités du contrôle des actes, insinuation et centième denier se composent de dossiers et registres, d'importance inégale. Les premiers, formés de pièces de procédure, sont peu volumineux et issus de la compétence des intendants en matière de connaissance de toutes les contestations entre fermiers des domaines, officiers publics ou particuliers débiteurs de droits, relatives au contrôle des actes, petit scel et insinuation. L'arrêt du 6 mai 1698 décide que les contraventions faites en la régie et perception des droits de contrôle seront instruites et jugées sommairement par les commissaires départis dans les provinces et généralités. Entre 1704 et 1706, les Trésoriers de France connaissent les affaires en première instance, mais à la suite de la déclaration royale du 14 septembre 1706, ce rôle est de nouveau confié aux intendants.

Le fonds contient également deux beaux ensembles illustrant le fonctionnement de l'institution : l'un composé des arrêts du Conseil d'Etat, ordonnances de l'intendant et correspondance relatifs aux droits de franc-fief, centième denier, droits du domaine, droits de contrôle (1767-1789), l'autre de six registres d'enregistrement des textes portant sur les droits de contrôle des actes des notaires et sous signature privée, contrôle des exploits, insinuations laïques et centième denier, petits scels des actes judiciaires, rôle des tailles et autres impositions (1539-1762). Le chercheur pourra s'y référer en consultant le contenu des sources complémentaires.

On aurait pu attendre du fonds de l'intendance qu'il nous offre plus de sources relatives aux bureaux de contrôle de la province de Touraine et au fonctionnement de l'institution dans la généralité. Dans son étude de la direction de l'enregistrement, des domaines et du timbre dans les généralités de Tours et Rouen, M.-E. Chardon nous informe qu'une grande partie des papiers de la ferme, produits à l'intendance de Tours, sont envoyés à Paris en 1780. Ils sont encore conservés en l'an V dans un bâtiment annexe de l'Hôtel des Fermes situé rue du Bouloi, lorsque la maison est vendue comme bien national. Tous les papiers antérieurs à 1762 sont alors « livrés aux Arts et Manufactures pour être repassés sous les cylindres », le reste étant partagé entre les fonds des trois Compagnies (ferme générale, régie générale, administration générale des domaines et droits domaniaux) créées par Necker en 1780. Elles remplaçaient l'unique ferme générale constituée par Colbert pour percevoir les droits et impositions indirectes. Les fonds de l'administration générale des domaines et droits domaniaux sont détruits par l'incendie du 24 mai 1871 à Paris (Chardon, M.- E., La Direction de l'enregistrement, des domaines et du timbre, dans les généralités de Tours et de Rouen au temps de la ferme générale (1681-1791), étude historique de manutention administrative, Rouen, imprimerie Cagniard, 1900, p. 9.).

Les registres du contrôle des actes conservés en Indre-et-Loire attestent du fonctionnement de 46 bureaux. A l'image de l'administration d'Ancien Régime, leur existence est parfois éphémère et leurs ressorts géographiques, flous, peuvent se chevaucher. A partir du dépouillement du fonds et des notes portées par les receveurs sur les registres, une carte a été établie afin de localiser les bureaux sur le territoire du département actuel et de faire figurer en regard de chaque lieu les dates extrêmes des registres conservés, ainsi que les transferts de bureaux qui ont ponctué le XVIIIe siècle (voir les annexes : Liste et carte des bureaux et tableau synoptique des registres). De plus, grâce aux résidences des notaires relevées dans les registres de contrôle et aux tables des extraits de sépulture (les tables de sépultures et de décès, lorsqu'elles existent, contiennent les listes de paroisses qui envoient aux bureaux de contrôle dont elles dépendent le nom des habitants décédés), deux tableaux ont été formés et placés en annexes. Ils permettront au chercheur de mener deux types de démarches inverses : l'identification du ressort géographique de chaque bureau (s'étendant parfois hors du département actuel), et celle du nom d'un bureau de contrôle dont dépendent les paroisses (annexe téléchargeable au format pdf). Notons que tous les bureaux ne possèdent pas de tables de sépultures, qu'il peut être utile, pour les communes situées au pourtour du département, de consulter les fonds des départements limitrophes. Les ressorts géographiques peuvent se chevaucher et se modifier au cours du siècle.

A la suite de la promulgation du décret des 5-19 décembre 1790, le droit de contrôle des actes est remplacé par la formalité de l'enregistrement. Une nouvelle organisation se met alors en place : certains bureaux sont supprimés ou réunis, d'autres subsistent. Cette période de transition a été étudiée par Bernard de Fournoux, directeur des Archives départementales d'Indre-et-Loire, en introduction du répertoire dédié aux registres de l'enregistrement (répertoire accessible en ligne).

Pour aller plus loin :

Modalités d'entrées

Les deux principaux versements des documents issus de l'ancienne formalité du contrôle commencent en 1898, à la suite de la parution de la nomenclature de l'instruction n° 2952 du 31 mai 1898 « faisant suite aux Instructions n° 1785 et 2917 relatives aux registres et papiers inutiles existant dans les bureaux de recette, les magasins du timbre et les bureaux des directions ». Deux rapports annuels du conservateur des Archives départementales d'Indre-et-Loire en font mention. En 1898, Louis de Grandmaison indique que « l'Administration de l'Enregistrement, des Domaines et du Timbre (&) va prochainement nous adresser 2.934 articles comprenant notamment les registres de l'enregistrement des actes civils (ventes, contrats de mariages, successions, etc.) de 1700 à 1791. Ces documents fort intéressants pour l'histoire économique du siècle dernier, sont une précieuse acquisition pour les archives, mais leur grand nombre ne manquera pas de remplir complètement les quelques rayons dont il est encore possible de disposer, et ce n'est pas sans inquiétude que, dans l'état actuel, j'attends leur arrivée ». Dans le rapport de l'année suivante, l'on apprend que « l'Administration de l'Enregistrement, des Domaines et du Timbre a (&) versé près de 3.000 registres fort importants pour l'histoire, allant de 1700 à 1791 ; c'est le second versement de cette Administration, qui était annoncé dans le précédent rapport. Ces documents sont venus enrichir d'une façon véritable le dépôt des Archives ». Le local des Archives avait été agrandi la même année d'une vaste salle située au premier étage de l'aile ouest de la Préfecture, permettant ainsi leur accueil.

Une lettre adressée au préfet d'Indre-et-Loire illustre l'envoi des registres aux Archives. Le receveur de la direction générale de l'Enregistrement, des Domaines et du Timbre au bureau du Grand-Pressigny écrit le 15 juillet 1898 : « j'ai l'honneur de vous faire savoir que je fais remettre ce jourd'hui au chemin de fer par le correspondant de la Compagnie, pour être expédiés en port dû, à votre adresse, 32 volumes de registres des actes des notaires antérieurs à 1791 destinés à être déposés aux archives départementales. Le tout formant trois ballots entourés de toile et soigneusement ficelés a pesé 37 kilogrammes ».

Les bordereaux conservés dans le dossier du service montrent l'ampleur et la rapidité des versements, qui se sont succédés tout au long de l'année 1898 : des centaines de registres sont arrivés à Tours en provenance de l'ensemble du département. Le récolement du fonds est entrepris très rapidement : la nature des registres est identifiée et la recherche des documents lacunaires commence. Le préfet du département s'adresse ainsi au directeur départemental de l'Enregistrement, des Domaines et du Timbre en novembre 1901 : « Monsieur l'Archiviste départemental a terminé le classement des documents de l'ancienne administration de l'enregistrement qui ont été versés aux Archives départementales. Il résulte des constatations qu'il a été amené à faire que M.M. les receveurs ne m'ont pas tous fait parvenir la totalité des pièces qui devaient être versées aux Archives. Je vous serai reconnaissant de prier ces Messieurs de rechercher avec soin : 1. Tous les registres et papiers antérieurs à 1790 provenant de l'ancienne administration de l'Enregistrement (petits scels, insinuations, centième denier, contrôle des actes, affirmations, tables anciennes des décès et des acquéreurs, etc.). 2. Tous les documents relatifs aux domaines nationaux confisqués pendant la Révolution (anciens titres et registres des fabriques et des églises collégiales ou autres, comptabilité, actes de vente des biens ecclésiastiques et de ceux des émigrés, répartition du million des émigrés, etc.).

Je joins à cette lettre un état par bureau des principaux documents réclamés par M. l'Archiviste départemental, mais cet état n'est pas limitatif et vous voudrez bien rappeler à M.M. les receveurs qu'ils doivent me faire parvenir toutes les pièces rentrant dans les deux catégories énumérées ci-dessus. Pour le mode d'envoi, je crois avantageux de suivre les errements précédents : 1. Quand l'envoi sera peu considérable, il pourra vous être fait en franchise par la poste et vous me ferez parvenir les documents. 2. Quand le poids des registres empêchera de recourir à ce premier moyen, M.M. les receveurs m'adresseront directement les colis par la voie la plus économique ; ils me feront parvenir un état dûment certifié de leurs dépenses, qui leur seront remboursées par le service des archives ».

Quelques compléments, moins volumineux que les entrées de l'année 1898 et plus ponctuels, sont venus peu à peu enrichir le fonds. Les lacunes sont expliquées, pour certaines d'entre elles, dans une note de l'archiviste départemental datant de la fin du XIXe siècle. Composée d'une liste récapitulative des registres par bureau de contrôle, elle porte quelques mentions : pour le bureau de Langeais, « une partie des archives avaient été détruites lors de l'inondation de 1846 (note de l'inventaire de 1898) » ; pour le bureau de la Haye-Descartes, « 21 registres de mutations par décès avaient été vendus, le receveur en a la décharge du 29 nov. 1830 ; note dans l'inventaire de 1897 » ; pour l'ancien bureau de Saint-Christophe, « mutations par décès commencent au t.25 an IV les 24 premiers volumes ont été vendus dit note de l'inv. 1897 ». Le lecteur pourra aisément repérer les lacunes en suivant les cotes d'origine des registres (apposées au XVIIIe siècle puis généralement prolongées au siècle suivant), que le présent répertoire restitue lorsqu'elles apparaissent encore sur la couverture ou le premier feuillet des documents originaux.

Pour remplacer l'instrument de recherche manuscrit et provisoire de la fin du XIXe siècle, puis celui des années 1980, encore incomplet et trop peu détaillé, le classement définitif du fonds a été engagé en 1995, en procédant dans le même temps à plusieurs réintégrations de documents retrouvés ultérieurement. En 1997, en attendant la publication d'un répertoire et pour continuer à permettre la communication de cette source largement consultée, les listes manuscrites ont été dactylographiées. En complément à l'analyse et au conditionnement des registres, une campagne de restauration des volumes en mauvais état, commencée depuis de nombreuses années, se poursuit actuellement.

Présentation du contenu

Mode de classement

Le plan de classement du répertoire suit l'ordre alphabétique des bureaux de contrôle. Pour chacun d'eux, les séries de tables, registres de formalité et sommiers ont été distingués et l'ordre des différents types de registres toujours suivi ensuite.

Conditions d'accès

Communicable

Conditions d'utilisation

Reproduction et réutilisation selon le règlement des Archives.

Documents en relation

Bibliographie

Mots clés matières

Cote/Cotes extrêmes

Origine

Cote/Cotes extrêmes

Mots clés typologiques

Cote/Cotes extrêmes

Date

Présentation du contenu

Les insinuations suivant le tarif sont mêlées au centième denier. Le centième denier du 14 août au 30 septembre 1728 est mêlé aux insinuations suivant le tarif sur le registre coté 2 C 912, folios 1 à 3 verso.

Mots clés typologiques

Ce site utilise des cookies techniques nécessaires à son bon fonctionnement. Ils ne contiennent aucune donnée personnelle et sont exemptés de consentements (Article 82 de la loi Informatique et Libertés).

Vous pouvez consulter les conditions générales d’utilisation sur le lien ci-dessous.